第二節(jié)投資者利益保護理論綜述

20世紀90年代全球范圍內(nèi)掀起了“法與金融(LawandFinance)”這一新興金融領(lǐng)域的研究,其核心就是通過修改公司法,證券法和破產(chǎn)法,并推出公司治理準則等一系列途徑來完善投資者保護的法律體系,以提高公司治理水平,建立高效的資本市場。法律論學者認為,如果將公司資本結(jié)構(gòu)與治理結(jié)構(gòu)視為影響公司績效的內(nèi)部治理機制,那么可以將法律視為一種特殊的外部治理機制。傳統(tǒng)的公司治理研究往往以單個國家內(nèi)的公司為對象,分析股權(quán)結(jié)構(gòu)的差異對公司績效帶來的影響,但是由于這些公司在相同的法律體系下運作,因而研究者無法認識國家之間的法律體系差異對所有權(quán)結(jié)構(gòu)和公司治理的影響,法律作為外部治理機制的角色在很大程度上受到了忽略。隨著20世紀90年代末學術(shù)界開始進行公司治理的國別比較研究,人們逐漸認識到法律在所有權(quán)結(jié)構(gòu)形成和公司治理中扮演的重要角色。法律論則認為法律制度對投資者保護至為關(guān)鍵。LaPorta、Lopez-de-Silanes、Shleifer和Vishny(以下簡稱LLSV)[①LaPorta,Rafael,F(xiàn)lorencioLopez-de—Silanes,AndreiShleifer,andRobertW.Vishny,“LawandFinance”,JournalofPoliticalEconomy,106,1998,1113—1155.]①的實證研究發(fā)現(xiàn):法系的差異決定了投資者保護水平的高低,其深層原因在于不同法系下國家對市場的干預(yù)程度不同。

在LLSV開創(chuàng)了法律體系對投資者的保護研究后,大量的經(jīng)濟學者開始從其他各個層面研究投資者權(quán)益保護與資本市場發(fā)展、公司績效以及對國民經(jīng)濟帶來的影響。投資者權(quán)益保護作為維系投資者與公司之間契約的重要環(huán)節(jié),同時也是公司治理的核心問題之一,投資者權(quán)益即投資者利益保護程度高低將直接影響到資本市場效率及發(fā)展深度,大量學者的研究表明對投資者權(quán)益的保護程度將影響到資本市場規(guī)模、上司公司數(shù)量、公司市場價值、紅利支付比例、股權(quán)集中度,甚至一國資本市場的抗風險能力。下面我們就對投資者利益保護理論的發(fā)展做一綜述。

1.2.1法律體系與投資者權(quán)益保護

一般認為,以LLSV于1998年發(fā)表的《法與金融(LawandFinance)》一文為標志,開創(chuàng)了法律體系與金融市場之間相互關(guān)系的研究起點,這一研究領(lǐng)域不僅極大地拓寬了公司治理結(jié)構(gòu)研究,并且解釋了許多原有的治理結(jié)構(gòu)無法解釋的金融問題,比如相同的資本結(jié)構(gòu)與治理結(jié)構(gòu)的公司,為什么在普通法系國家與大陸法系②國家卻會有完全不同的績效,法系的不同決定了對投資者權(quán)益的保護程度不同,進而成為影響資本市場效率與公司績效的一個新變量。

國外最近關(guān)于公司治理結(jié)構(gòu)的研究發(fā)現(xiàn),各國之間在所有權(quán)集中度、資本市場的發(fā)展、投票權(quán)的價值以及利用外部融資等問題上存在具有制度性差異。這些差異與對少數(shù)股東投資者的法律保護力度密切相關(guān),而這種法律保護的水平又依賴于各國法律體系的性質(zhì)與起源,且隨之而改變。特別是在對投資者提供法律保護方面,普通法系遠遠超出了大陸法系。各國法律體系的性質(zhì)與起源又反過來鼓勵了資本市場的成長與所有權(quán)的分散。結(jié)果,公司中就出現(xiàn)了所有權(quán)集中及所有權(quán)分散兩種相反的體系,而每種體系均有各自不同的公司治理結(jié)構(gòu)。因此,國外關(guān)于投資者保護的研究邏輯思路可以概括為:投資者保護取決于相應(yīng)的法律體系和執(zhí)法力度,而后者又源于不同的法源或法系,即法源決定了一國的投資者保護程度。投資者保護又直接影響到一個國家金融體系的模式選擇。融資模式和所有權(quán)結(jié)構(gòu)也決定公司治理的水平,公司治理水平影響公司價值,影響公司績效和經(jīng)濟發(fā)展。可以簡單把它總結(jié)為:

法源→商法(公司法)→投資者保護→企業(yè)融資和所有權(quán)結(jié)構(gòu)→公司治理→公司價值→經(jīng)濟績效和經(jīng)濟發(fā)展

LLSV研究了不同法系下的投資者法律保護的法律條件及執(zhí)法質(zhì)量,及其與金融市場發(fā)展的關(guān)系,比較各國制度差異對資本市場、公司價值、公司治理機制等影響。LLSV的主要觀點是法律體系在投資者保護方面至關(guān)重要,是決定投資者保護水平差異的最重要因素。1999年LLSV認為從法律的角度理解公司治理及其改革比傳統(tǒng)的“銀行導(dǎo)向”和“市場導(dǎo)向”的區(qū)分更具卓有成效的解釋力,實證研究的結(jié)論是強的投資者保護伴隨著有效的公司治理、深廣的金融市場、分散的股權(quán),以及資本在公司間的有效分配。LLSV分析了49個國家投資者保護水平情況,發(fā)現(xiàn)法系差異決定了投資者保護水平差異。LLSV進一步分析了智利、德國、波蘭和韓國的投資者保護法律和規(guī)則變革情況,發(fā)現(xiàn)法律規(guī)則的變化提高了投資者保護水平和公司外部融資能力。因此,LLSV認為必須完善投資者保護的相關(guān)法律框架,建立強有力的監(jiān)管架構(gòu)。

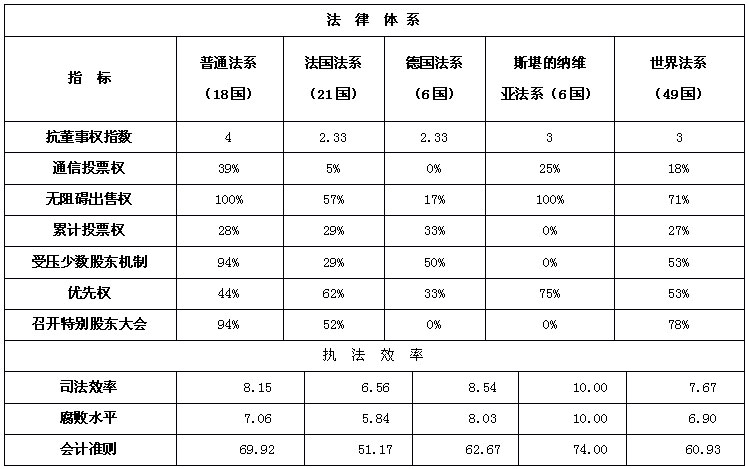

LLSV制定了一套投資者保護指標,主要包括股東權(quán)利指數(shù)、債權(quán)人保護指數(shù)和執(zhí)法效率指數(shù)(稱為LLSV指標,見下表2-1)。根據(jù)這些投資者保護指標和法系,LLSV對全球49個有代表性的國家和地區(qū)的投資者保護水平進行了比較,發(fā)現(xiàn)在保護投資者法律方面(包括法律質(zhì)量及其執(zhí)行效率),其以英國判例法為起源的國家的法律體系表現(xiàn)得最強,以法國成文法為起源的國家表現(xiàn)最弱,以德國、斯堪的納維亞等北歐各國法律體系為起源的國家表現(xiàn)居中;此外,以法國法為起源的國家,其資本市場的發(fā)展速度最慢。對投資者進行保護等法律制度的完善以及市場的發(fā)展階段,是要依賴于該國整個經(jīng)濟的發(fā)展階段的。LLSV研究結(jié)果表明,法律體系確實對小股東利益保護具有重大影響。

表2-1法律體系與投資者保護指標比較

資料來源:LLSV,“InvestorProtection:Origin,Consequences,Reform”,NBERWorkingPaperNo.7428

LLSV(2000)指出,大陸法(CivilLaw)國家的法庭常常以當事人是否遵守法律條例來判斷關(guān)聯(lián)交易和“掏空”行為,而普通法(CommonLaw)國家的法庭則以相關(guān)交易是否公平對待小股東來判斷“掏空”行為,并且實行“舉證責任在辯方”的制度。因此,普通法可以更有效地抑制大股東的“掏空”行為。大陸法系的國家腐敗程度較高,政府效率偏低。政府雖然表示要保護投資者,但在經(jīng)濟危機時,更傾向于拋棄投資者而保護企業(yè)家。1997年亞洲金融危機中一些以大陸法系為基礎(chǔ)的東亞國家政府的表現(xiàn)就是明證(Johnson和Mitton2001)。

Dyck和Zingales(2002)分析了39個國家的大額股票交易,并以投資者權(quán)利、信息披露和執(zhí)法強度這三個指標來代表法律制度,發(fā)現(xiàn)較強的投資者保護有助于降低控制的私有收益。Nenova(2003)的研究也發(fā)現(xiàn)了相似的結(jié)論,法律對小股東利益的保護、對收購的監(jiān)管以及相應(yīng)的執(zhí)法強度等因素可以解釋70%的控制權(quán)私有收益的變化。LLSV(2001)對33個國家共4000家企業(yè)的股利政策進行了分析,發(fā)現(xiàn)在投資者保護較強的普通法國家中,當企業(yè)面臨的投資機會較少時,將會向投資者支付較高的股利;而在投資者保護較弱的國家中,企業(yè)傾向于進行低效益的投資。可見,法律對投資者的保護有助于降低與自由現(xiàn)金流相關(guān)的代理成本,減少大股東侵害小股東利益的可能性。

1.2.2投資者權(quán)益保護與資本市場發(fā)展

資本市場是企業(yè)獲得外部長期資金來源的最重要渠道,而股票市場上的外部股東提供了企業(yè)通過股權(quán)融入資金的主要部分。大股東多為公司發(fā)起人,所持股份代表企業(yè)上市前已形成的資產(chǎn)存量,這一部分資產(chǎn)存量數(shù)額是有限的。外部股東的投資則是新增資本的主要部分,由于外部股東數(shù)量眾多,持股總量較大,外部股東投資給企業(yè)帶來的增量資產(chǎn)是無限的。因此小股東的投資行為關(guān)系到企業(yè)能否以合理成本、迅速地從外部市場獲得資金。只有對小股東提供有效保護才能鼓勵小股東進入資本市場,因此小股東保護對資本市場發(fā)展具有重要意義。一個對小股東提供有效保護的證券市場會吸引大量投資者進入,為公司提供源源不斷的資金,資本市場也會獲得較快發(fā)展。而大股東的“掠奪”會損害小股東利益,或投資者觀察到大股東對小股東的機會主義行為,會打擊新股東的投資意愿,使公司不得不以較低的價格發(fā)行新股,從而影響外部融資的數(shù)量和成本。

上述這種微觀經(jīng)濟機制反映在宏觀經(jīng)濟方面,就有這樣的結(jié)果:在股東保護較差的國家,證券市場都相對不發(fā)達,市場規(guī)模和市場廣度都受到限制;反之,亦相反。

目前國內(nèi)外的研究已經(jīng)表明,投資者保護水平的不同是各國證券市場發(fā)展程度差異的重要原因之一。而對于導(dǎo)致投資者保護水平差異的原因,以及如何提高投資者保護水平,則存在較大分歧。契約論的觀點認為,完善的市場機制本身會對管理者形成制約,從而保護投資者。而法律論者則認為必須通過法律的制定、司法效率的提高與政府的干預(yù),才能提高投資者保護水平。

1999年Kumar,Rajan和Zingales認為較完善的投資者保護條件下,公司的規(guī)模較大。LaPortaetal.(2002)利用模型分析也得出了同樣的結(jié)論。在中小股東利益保護薄弱的國家,少數(shù)股東利益將受到控股股東的侵占。2000年Modigliani和Perotti研究了投資者保護與資本市場發(fā)展之間的關(guān)系,提出對少數(shù)股東的權(quán)利保護越弱,則資本化對GDP的比例越低,導(dǎo)致企業(yè)難以獲得外部股權(quán)融資,因此融資方式由內(nèi)部融資和銀行融資為主導(dǎo)。

從理論上講,當投資者法律保護程度高、公司治理外部環(huán)境好時,企業(yè)主(內(nèi)部人)愿意和放心從外部籌措資金,同時投資者也樂意把資金投入企業(yè)。當股東權(quán)力保護程度高時,人們就愿意通過股權(quán)來相互融通資金,就會促進該國股票市場的發(fā)育與成長。也就是說,只要投資者權(quán)力得到保護,股票和債券市場可以同時良性的發(fā)展。LLSV(1997)對不同法系國家的金融市場進行了實證比較分析(見表2-2),證明了即普通法系國家不論是股票市場還是債券市場都要比法國法系國家來的發(fā)達。股東權(quán)利系數(shù)最高的英國普通法系國家的股市規(guī)模最大,上市公司數(shù)量與股票首次發(fā)行數(shù)量也最高,也就是說股東權(quán)益保護程度與金融市場的發(fā)展程度之間存在著較強的正相關(guān)性,而法國民法法系國家無論是股東權(quán)利還是執(zhí)法效率都是最差的,而對應(yīng)的資本市場發(fā)育程度最低。

表2-2投資者保護與資本市場發(fā)展

Johnson、Boone,Breach和Friedman(1999)開創(chuàng)性地將法律對投資者保護與金融危機聯(lián)系起來。他們指出即使在對投資者保護很差的國家中,如果企業(yè)經(jīng)營的前景很好,內(nèi)部人也不會嚴重掠奪投資者,因為其還希望能繼續(xù)進行外部融資;而如果企業(yè)經(jīng)營的預(yù)期惡化,內(nèi)部人為謀求短期利益會加重對投資者的掠奪,而這種掠奪行為又會導(dǎo)致企業(yè)證券價格的加速下跌。其對1997—1998年亞洲金融危機中25個國家證券市場進行的實證研究也表明,對投資者的法律保護不力的國家的金融市場在金融危機中的表現(xiàn)明顯差于其他國家。他們發(fā)現(xiàn)投資者保護指標和執(zhí)法效率指標可以很好的預(yù)言危機中各國金融市場受到?jīng)_擊的程度。這兩個指標甚至比那些宏觀經(jīng)濟指標更靈敏。

大量的實證研究表明,投資者保護將促進資本市場的發(fā)展,一國或地區(qū)投資者保護越好,則股票市場規(guī)模越大;上市公司數(shù)目越多。此外,對投資者權(quán)益的法律保護也會通過金融體系的作用影響到國民經(jīng)濟總體的發(fā)展。King和Levine(1993),Rajan和Zingales(1998a)等的研究都指出金融市場發(fā)達、尤其是創(chuàng)業(yè)資本豐富的國家未來的發(fā)展?jié)摿Ω蟆l(fā)展得也會更快。

1.2.3投資者權(quán)益保護與公司市場價值

法律論的結(jié)論是,法律是影響公司市場價值的外部機制,投資者權(quán)益受法制保護的程度決定了該國資本市場發(fā)育程度,但另一方面,投資者權(quán)益受法制保護的程度會決定中小股東、大股東、內(nèi)部人之間的利益均衡,進而影響到公司的市場價值。在法律對投資者保護較弱的國家,控股的大股東和管理層(統(tǒng)稱內(nèi)部人)對中小股東和債權(quán)人的掠奪十分嚴重,內(nèi)部人可以直接將企業(yè)利潤據(jù)為已有,也可以將企業(yè)資產(chǎn)低于市場價格進行轉(zhuǎn)讓,或是以非公允的低價進行MBO等等,但是在法律對投資者保護較強的國家,內(nèi)部人控制的可能就會大大下降,從這個角度來看,一國法律及其執(zhí)行效率是解釋不同國家公司資本結(jié)構(gòu)及公司價值的一個重要變量。Klapper和Love(2002)分析里昂證券(CLSA)對全球25個新興市場的495家上市公司治理水平的評級信息,結(jié)果表明,股東權(quán)利保護和執(zhí)法力度較強國家中的企業(yè)具有較高的公司治理水平。此外,他們的研究還顯示,較高的公司治理水平能提高企業(yè)的財務(wù)績效和市場價值,這種正向效應(yīng)在投資者保護法律不完善的市場中尤為明顯。這表明,強有力的投資者保護可以制止大股東和經(jīng)理層的侵占行為,確保企業(yè)利潤回報給投資者,因此,在投資者保護較強的國家中,投資者將對證券給與較高的定價。LLSV(2002)研究了27個富裕國家的539家大型上市公司,發(fā)現(xiàn)在投資者保護較強的國家中,企業(yè)擁有較高的托賓Q比率。S.Claessens(1998)等人曾對東亞地區(qū)的2658家上市公司的情況進行實證研究,發(fā)現(xiàn)在這些公司存在著廣泛的控制權(quán)超過現(xiàn)金流權(quán)利(持股比例)的情形,日本、印尼和新加坡3國公司的現(xiàn)金流權(quán)利與控制權(quán)之比分別為0.602、0.784、0.794。該比例較高一般意味著更大程度地掠奪投資者的可能,因為大股東可以利用這種超過現(xiàn)金流比例的控制權(quán)謀取自身利益,成本卻由全體股東承擔,二者差距越大,大股東掠奪投資者的機會就越大。Claessens的研究表明,現(xiàn)金流權(quán)利與控制權(quán)兩者的差距與公司價值呈負相關(guān),差距擴大10%,公司價值將降低5%。這說明掠奪反映在股價上,可見大股東掠奪對公司市場價值有很大影響。在宏觀層面上,投資者權(quán)益保護首先將影響金融市場的發(fā)展。一方面,較強的投資者保護可以促使投資者對股票予以較高定價,這意味著企業(yè)可以較低的資本成本進行融資,從而有利于資本市場的規(guī)模拓展。另一方面,較強的投資者保護帶來分散的所有權(quán)結(jié)構(gòu),進而形成高流動性和高效率的股票交易,有利于資本市場的功能深化。LLSV(1997)以前十大上市公司的股票市值與GNP比率、每百萬人的上市公司數(shù)以及每百萬人的新上市公司數(shù)這三個指標來衡量股票市場的發(fā)展,以債務(wù)總值(私有部門銀行債務(wù)總額加上債券發(fā)行總面值)與GNP的比例來衡量債務(wù)融資的發(fā)展情況,在此基礎(chǔ)上對49個國家進行了分析。結(jié)果發(fā)現(xiàn),在投資者保護最好的普通法國家中,上述四個指標的值都最大;而在投資者保護最差的法國大陸法國家中,上述四個指標的值都最小;進一步的回歸分析也表明,企業(yè)對股權(quán)融資的使用與投資者保護程度成正相關(guān)。Demirguc-Kunt和Maksimovic(2002)則研究了40個國家的企業(yè),發(fā)現(xiàn)一國法律體系對投資者的保護力度有助于解釋企業(yè)利用外部資金的程度。在增強企業(yè)投資收益率的基礎(chǔ)上,強有力的投資者保護有利于整個金融市場的配置效率。Wurgler(2000)對1963-1995年間的65個國家的產(chǎn)業(yè)發(fā)展進行了分析,結(jié)果顯示,強有力的投資者保護可限制企業(yè)對衰退產(chǎn)業(yè)的過度投資,同時可提高對增長產(chǎn)業(yè)的資本投資,結(jié)果增強了整個金融市場的資本配置效率。

總的來說,既有的大量研究一致支持投資者保護對公司治理、企業(yè)績效和金融市場發(fā)展具有積極影響,由此自然而生的一個論斷是投資者保護將有利于促進實體經(jīng)濟的良好運行。循著這一思路,關(guān)于金融發(fā)展和經(jīng)濟增長的研究目前出現(xiàn)了一個新的趨勢,那就是將法律制度作為金融市場發(fā)展的外生決定因素,從而直接研究法律制度和經(jīng)濟增長的關(guān)系。