前言

自1990、1991年上海、深圳證券交易所正式成立以來,經(jīng)過十多年的發(fā)展,中國證券市場為國民經(jīng)濟建設(shè)籌集了大量資金,對推動國有企業(yè)改革、建立現(xiàn)代企業(yè)制度、促進經(jīng)濟結(jié)構(gòu)調(diào)整、支持國民經(jīng)濟增長等都起到了十分重要的作用。在證券市場發(fā)展過程中,一大批大中型企業(yè)通過改制上市,在建立現(xiàn)代企業(yè)制度的改革實踐中起到了先導(dǎo)和示范作用,國內(nèi)居民的投資渠道增加,金融結(jié)構(gòu)得到改善,國外資金被引進,促進了國內(nèi)經(jīng)濟發(fā)展。

中國股票市場從開始的幾家上市公司、幾只股票,發(fā)展到現(xiàn)在千余家上市公司。截至2005年12月底,境內(nèi)上市公司總數(shù)達1381家,總市值32430億元,流通市值10630億元;證券公司133家,總資產(chǎn)約5618億元,營業(yè)網(wǎng)點約3000個;基金管理公司34家,證券投資基金95只,基金規(guī)模1650.09億份,基金總凈值為1744.31億元,成為亞洲第三大規(guī)模的證券市場。

但是,在證券市場積極促進社會和經(jīng)濟發(fā)展的同時,一直伴隨著上市公司的高管、大股東和機構(gòu)投資者欺詐和侵犯中小投資者利益的行為。無論證券市場如何高度發(fā)達和制度如何健全,即使在美國,大股東和莊家欺詐和侵犯中小投資者利益的行為依然存在。只要證券市場存在,在巨大的利益面前,大股東、公司的高管和機構(gòu)投資者欺詐和侵犯中小投資者利益的行為就會存在。因此,如何保護中小投資者利益是一個永恒的話題和研究課題。

證券市場是一個多方參與的特殊系統(tǒng),參與者有上市公司、上市公司大股東、中小投資者、券商等中介機構(gòu)、交易所,還有政府。因此,一般的系統(tǒng),其子系統(tǒng)的目標(biāo)是一致的,因此,各子系統(tǒng)是容易協(xié)調(diào)的。而證券市場的各參與者(子系統(tǒng))的目標(biāo),在短期內(nèi)往往是不一致的,各子系統(tǒng)之間存在著博弈。因此,我們從系統(tǒng)理論和方法角度、從博弈論角度研究這一特殊系統(tǒng)很有必要。

證券市場既是一個特殊系統(tǒng),又是一個在特殊環(huán)境中的產(chǎn)物。因為,我國原來是一個計劃經(jīng)濟和國有體制的國家,證券市場是從計劃經(jīng)濟向市場經(jīng)濟轉(zhuǎn)軌時期出來的產(chǎn)物,處于新興和轉(zhuǎn)軌期的中國股票市場從投資者結(jié)構(gòu)、監(jiān)管方式、股市波動性、市場微觀結(jié)構(gòu)乃至上市公司股權(quán)結(jié)構(gòu)都有自己的特色。中小投資者(散戶)的數(shù)量占了股市投資者的大部分、資金量的40%。作為市場主體之一,其行為結(jié)果對市場同樣會產(chǎn)生一定影響,但多年來對證券市場的研究較少涉及散戶問題,80%的散戶處于虧損狀態(tài),因此,從我國證券市場的特殊環(huán)境出發(fā),研究這一特殊產(chǎn)物下的中小投資者利益保護問題,很有必要。當(dāng)然,作為證券市場,它有很多共性,通過借鑒發(fā)達國家和地區(qū)的經(jīng)驗,既研究它的個性問題,也需要研究共性問題。

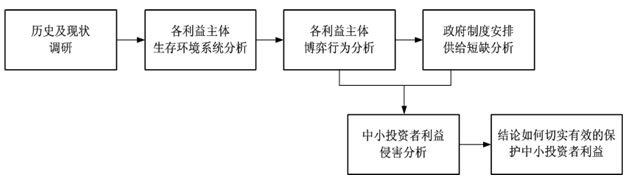

本論文的研究目的,通過研究我國證券市場這一系統(tǒng)特殊特征,分析證券市場參與各方子系統(tǒng)的利益目標(biāo)、以及由各方利益沖突所引起博弈過程的機理,確定中小投資者利益被侵犯的各種可能性分析,并系統(tǒng)研究如何有效保護中小投資者利益,為證券監(jiān)管部門切實保護中小投資者利益提供決策支持。

課題的創(chuàng)新點:

與國內(nèi)外在證券市場中小投資者利益保護問題研究領(lǐng)域現(xiàn)狀比較創(chuàng)新之處:

1、運用系統(tǒng)工程學(xué)、制度經(jīng)濟學(xué)、博弈論、行為金融學(xué)等學(xué)科的角度對證券市場參與各方的利益目標(biāo)及各方的利益沖突所引起博弈過程的機理進行系統(tǒng)分析

2、股權(quán)分置完成后,控股股東由原來的利益相關(guān)者成為資本市場的實際參與者。其最大化自身利益的行為模式也隨之改變,從股改前的單一從公司內(nèi)部轉(zhuǎn)移收益,發(fā)展為在外部市場獲取資本利得和從內(nèi)部轉(zhuǎn)移收益這兩種方式間的權(quán)衡。本課題對股份全流通使大股東可能采取的行動更為多樣化進行了初步分析。